Viager Libre

- Posted by ACF

- Catégories Agent Immobilier

- Date 15/05/2025

Moins connu que le viager occupé, le viager libre est un dispositif immobilier qui s’adresse aux acheteurs souhaitant acquérir un bien immédiatement disponible. Il permet d’investir dans un logement sans attendre le décès du vendeur, ce qui en fait une solution attractive pour ceux qui cherchent à habiter ou louer le bien rapidement, tout en bénéficiant des avantages du viager.

👉 Pour mieux comprendre les mécanismes de cette opération et en maîtriser les aspects techniques et juridiques, consultez notre formation viager dédiée aux professionnels de l’immobilier ou aux porteurs de projet.

Qu’est-ce que le viager libre ?

Dans le cadre d’un viager libre, le vendeur (crédirentier) quitte le logement dès la signature de l’acte de vente. L’acheteur (débirentier) devient immédiatement propriétaire du bien avec jouissance totale : il peut y habiter, le louer, ou l’utiliser à sa convenance, comme pour un achat immobilier classique.

Ce type de contrat est moins répandu que le viager occupé, car la majorité des vendeurs, souvent âgés, préfèrent rester dans leur logement tout en percevant une rente. Le viager libre concerne donc souvent des biens non utilisés en résidence principale ou des vendeurs disposant déjà d’un autre lieu de vie.

Comment fonctionne le viager libre ?

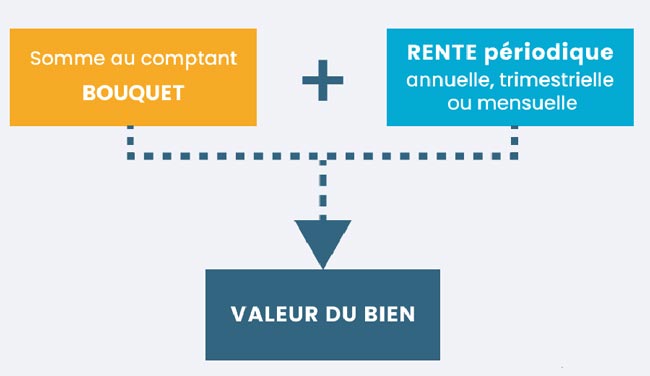

Le principe repose sur le paiement d’un bouquet (somme versée comptant à la signature) suivi d’une rente viagère mensuelle versée au vendeur jusqu’à son décès. La différence majeure avec le viager occupé réside dans l’absence d’occupation : l’acheteur prend possession des lieux immédiatement.

Les modalités sont fixées par contrat notarié, intégrant le calcul du bouquet, de la rente, et les clauses de protection en cas de non-paiement.

Les avantages du viager libre pour le vendeur

Le prix de vente est plus élevé qu’en viager occupé (jusqu’à +25 à +50 %), puisque l’acheteur obtient la pleine jouissance du bien.

La rente viagère est plus importante, car elle est calculée sur la valeur totale du bien.

Le vendeur est exonéré des charges, de la gestion locative, et ne court aucun risque de loyers impayés.

Il perçoit un revenu régulier à vie, sécurisé contractuellement.

Les avantages du viager libre pour l'acheteur

Le viager libre intéressera l’acheteur qui n’a pas pu bénéficier d’un crédit immobilier intéressant de sa banque. L’acheteur acquiert le bien et l’utilise ensuite comme étant sa résidence principale, exactement comme lors d’un achat immobilier « classique ».

Et puisque le bien est libre de toute occupation, l’acheteur bénéficie de la jouissance totale du bien nouvellement acquis. Par ailleurs, le prix de vente du bien est aligné sur les prix du marché immobilier. L’acheteur peut réaliser une bonne transaction s’il a l’opportunité d’investir dans une zone géographique aux prix intéressants.

En clair, investir en cette opération immobilière est une alternative pour profiter des avantages fiscaux du viager tout en profitant du bien libre à sa guise.

Comment calculer la rente d’un viager libre ?

Le montant de la rente d’un viager libre est déterminé contractuellement et défini avant la signature de l’acte de vente. Il prend en compte plusieurs indicateurs :

- La valeur foncière du logement ;

- L’âge du vendeur ;

- Le montant et le versement du bouquet.

Il n’est pas impossible de trouver un viager libre sans bouquet. Dans la pratique, l’apport d’un bouquet figure dans la plupart des viagers. Une fois versé, son montant est déduit pour calculer le montant de la rente viagère.

Calculez facilement la rente et le bouquet grâce à notre simulateur viager occupé. Faites votre estimation dès maintenant ! 👉 Accédez au simulateur 🚀

Faut-il acheter en viager libre ?

La caractéristique du contrat de vente viagère repose sur le principe d’aléa. Acheter en viager libre est une opération qui peut être avantageuse, mais qui s’avère néanmoins risquée en fonction de son profil.

Avantages

Bouquet non imposable pour le vendeur sur une habitation principale ;

Rentes peu fiscalisées ;

Octroi du viager en direct par le crédirentier.

Inconvénients

Prix d’achat élevé ;

Pas de crédit possible pour le bouquet ;

Peu d’offres pour ce produit immobilier

Comment arrêter le contrat d'un viager libre ?

Le viager libre se termine lorsque le crédirentier décède. Il est également possible pour l’acheteur de revendre le viager libre même sans attendre le décès du vendeur.

Le non-paiement de la rente viagère

Le défaut de paiement de la rente viagère constitue le motif d’annulation le plus fréquent d’un viager. Le contrat intègre en effet une clause résolutoire permettant de mettre un terme à la transaction en cas de défaillance de versement de l’acheteur. Établie dans l’acte, cette disposition permet de mettre en demeure le débirentier afin qu’il règle les sommes dues sous un certain délai, faute de quoi la clause résolutoire entre en application.

La résolution du contrat est toutefois soumise à l’approbation du juge.

Le décès du vendeur

Le contrat de viager s’appuie sur l’aspect aléatoire et imprévisible de la mort du vendeur. Si cet aléa n’est pas respecté, la vente est annulée. De fait, selon l’article 1975 du Code civil, si la mort du crédirentier survient dans les 20 jours suivant la vente, et que ce décès est la conséquence d’une maladie dont il était atteint au moment de la signature du contrat, la vente est annulée.

À savoir : Cette annulation pour mort imminente est effective que l’acheteur ait été informé ou non de la pathologie du vendeur. En revanche, la survenue d’une mort accidentelle (avant et au-delà des 20 jours) ne permet pas la remise en cause de la vente.

La nullité de la vente peut également être déclarée en cas de décès au-delà de 20 jours s’il est prouvé que le débirentier avait connaissance de la mort imminente du crédirentier.

Voir nos formations viager

Annonces du viager : Bien ici, Se loger….